オンラインカジノの税金は一時所得扱いです

マカオやシンガポール、ラスベガスなどのランドカジノでゲームをプレイして得た配当金は、海外で遊んだのに日本での税金徴収の対象になります。

オンラインカジノの扱いもこれと同じになります。所得の種類としては一時所得です。一時所得の計算方法は国税庁のホームページによると次のようになっています。

総収入金額-収入を得るために支出した金額-特別控除額(最高50万円)=一時所得の金額

この一時所得の金額をサラリーマンの人は源泉徴収票と合わせて確定申告することになりますが、この計算式から、もしオンラインカジノの配当金が50万円以下であれば確定申告する必要はありません。

マカオやシンガポール、ラスベガスなどのランドカジノでゲームをプレイして得た配当金は、海外で遊んだのに日本での税金徴収の対象になります。

オンラインカジノの扱いもこれと同じになります。所得の種類としては一時所得です。一時所得の計算方法は国税庁のホームページによると次のようになっています。

総収入金額-収入を得るために支出した金額-特別控除額(最高50万円)=一時所得の金額

この一時所得の金額をサラリーマンの人は源泉徴収票と合わせて確定申告することになりますが、この計算式から、もしオンラインカジノの配当金が50万円以下であれば確定申告する必要はありません。

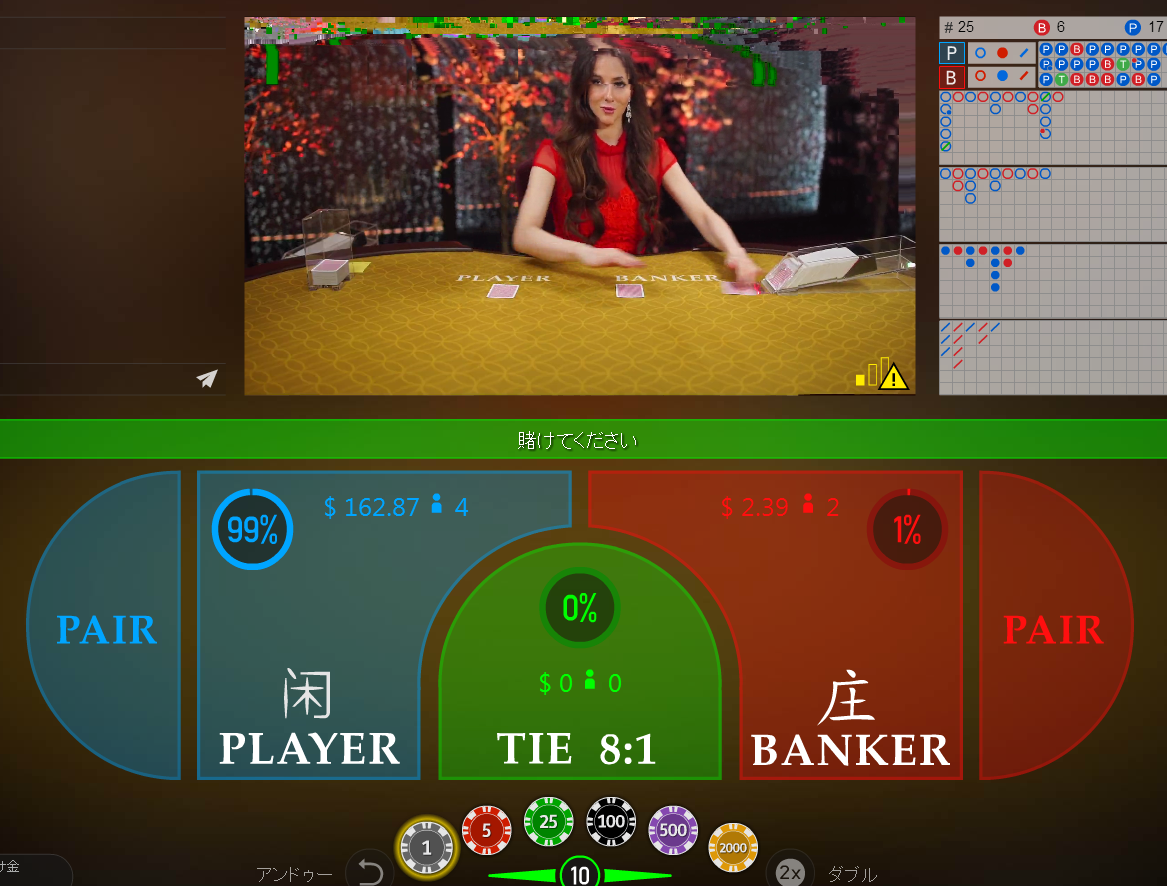

オンラインカジノで負けた金額は経費になるのか?

オンラインカジノでずっと勝ち続けられる人はまずいないですから、当然負けも発生します。

ではその負けた金額は上記の式の「収入を得るために支出した金額」に該当するのかということなのですが、これが残念ながらギャンブルの場合は該当しないことになっているのです。

国税庁のホームページでは「収入を得るために支出した金額」にはわざわざ(注)が付いていて、その内容は「その収入を生じた行為をするため、又は、その収入を生じた原因の発生に伴い、直接要した金額に限ります。」と書いてあります。

これ、普通に読めばオンラインカジノのベットに投じた金額はどうみても「その収入を生じた行為をするため」に「直接要した金額」だと思うのですが、国内で競馬の馬券を買ってもその馬券代は経費にできないのと同じ扱いなのです。

なんか納得行かないという人もいるかも知れませんが、ベットに投じた金額を経費扱いできる申告の仕方も実はあるのです。

オンラインカジノでずっと勝ち続けられる人はまずいないですから、当然負けも発生します。

ではその負けた金額は上記の式の「収入を得るために支出した金額」に該当するのかということなのですが、これが残念ながらギャンブルの場合は該当しないことになっているのです。

国税庁のホームページでは「収入を得るために支出した金額」にはわざわざ(注)が付いていて、その内容は「その収入を生じた行為をするため、又は、その収入を生じた原因の発生に伴い、直接要した金額に限ります。」と書いてあります。

これ、普通に読めばオンラインカジノのベットに投じた金額はどうみても「その収入を生じた行為をするため」に「直接要した金額」だと思うのですが、国内で競馬の馬券を買ってもその馬券代は経費にできないのと同じ扱いなのです。

なんか納得行かないという人もいるかも知れませんが、ベットに投じた金額を経費扱いできる申告の仕方も実はあるのです。

オンラインカジノの賭け金を経費にする方法

それは、オンラインカジノの配当金を雑所得として計上する方法です。株やFXの取引など副業的な所得は仕事としての所得と考えられるため、経費の認められる雑所得として計上できます。

オンラインカジノの配当金もそれと同じように考えるわけです。雑所得は次の計算式で求められます。

総収入金額-必要経費=雑所得の金額

雑所得の金額が20万円以下なら確定申告の必要はありません。一時所得と違って特別控除額の50万円は適用できませんが、その代わりにオンラインカジノでベットした賭け金を経費として捉えることができます。

これは大きいですよね。

それは、オンラインカジノの配当金を雑所得として計上する方法です。株やFXの取引など副業的な所得は仕事としての所得と考えられるため、経費の認められる雑所得として計上できます。

オンラインカジノの配当金もそれと同じように考えるわけです。雑所得は次の計算式で求められます。

総収入金額-必要経費=雑所得の金額

雑所得の金額が20万円以下なら確定申告の必要はありません。一時所得と違って特別控除額の50万円は適用できませんが、その代わりにオンラインカジノでベットした賭け金を経費として捉えることができます。

これは大きいですよね。

オンラインカジノの税金と確定申告・まとめ

1.オンラインカジノの配当金は基本的には一時所得であるため、配当された合計金額から特別控除額の50万円を引いた金額が課税対象額になります。サラリーマンは源泉徴収票とともに確定申告します。計算式は次の通り。

総収入金額-収入を得るために支出した金額-特別控除額(最高50万円)=一時所得の金額

2.仕事として副業的にオンラインカジノのプレイを捉えるなら雑所得として計上できる。その場合はオンラインカジノの賭け金は経費にできます。次の計算式で算出した金額が20万円以下なら確定申告の必要はありません。

総収入金額-必要経費=雑所得の金額

特に金額が大きい場合などは、実際に確定申告する前に税理士さんか税務署の人に詳細を確認しましょうね^^

1.オンラインカジノの配当金は基本的には一時所得であるため、配当された合計金額から特別控除額の50万円を引いた金額が課税対象額になります。サラリーマンは源泉徴収票とともに確定申告します。計算式は次の通り。

総収入金額-収入を得るために支出した金額-特別控除額(最高50万円)=一時所得の金額

2.仕事として副業的にオンラインカジノのプレイを捉えるなら雑所得として計上できる。その場合はオンラインカジノの賭け金は経費にできます。次の計算式で算出した金額が20万円以下なら確定申告の必要はありません。

総収入金額-必要経費=雑所得の金額

特に金額が大きい場合などは、実際に確定申告する前に税理士さんか税務署の人に詳細を確認しましょうね^^初めてオンラインカジノに挑戦するなら

入金がクレジットカードでできて登録も簡単な

スマホでもパソコンでも遊べるカジノがおすすめです!

何と言ってもスロット、ジャックポットの充実度が半端ないのがベラジョンカジノです!

今すぐチェック!(^_^)/

↓ ↓ ↓

ベラジョンカジノ公式サイトはこちら

コメントを残す